在我国汽车市场由增量竞争转向存量博弈、新能源二手车快速扩容的关键阶段,稳定透明的保值率体系既是消费者购车决策与资产保值的重要参考,也是经销商优化库存、主机厂提升产品力、金融机构把控风险的重要依据,对激活跨区域流通、规范行业估值、推动车市高质量发展具有不可替代的作用。

为精准呈现当前新能源汽车保值率全貌,为行业提供权威数据支撑,全国工商联汽车经销商商会携手车e估(广州穗圣信息科技有限公司)、常岳新能源(福建常岳新能源科技有限公司)联合发布《新能源汽车保值率报告》,报告将以每季度形式定期对外公布。

报告全面覆盖各价位段纯电动车型、插电混动车型及新能源网约车的保值率表现,同时纳入不同车龄、不同里程、营运与非营运车辆的电池健康度等关键指标,以全维度数据全景呈现2026年第二季度新能源汽车保值率整体态势。

报告基于全国工商联汽车经销商商会市场全量数据、车e估数据中心的车辆全量数据以及常岳新能源全生命周期电池数据结合分析,并在全国工商联汽车经销商商会指导下形成。以下为报告详情:

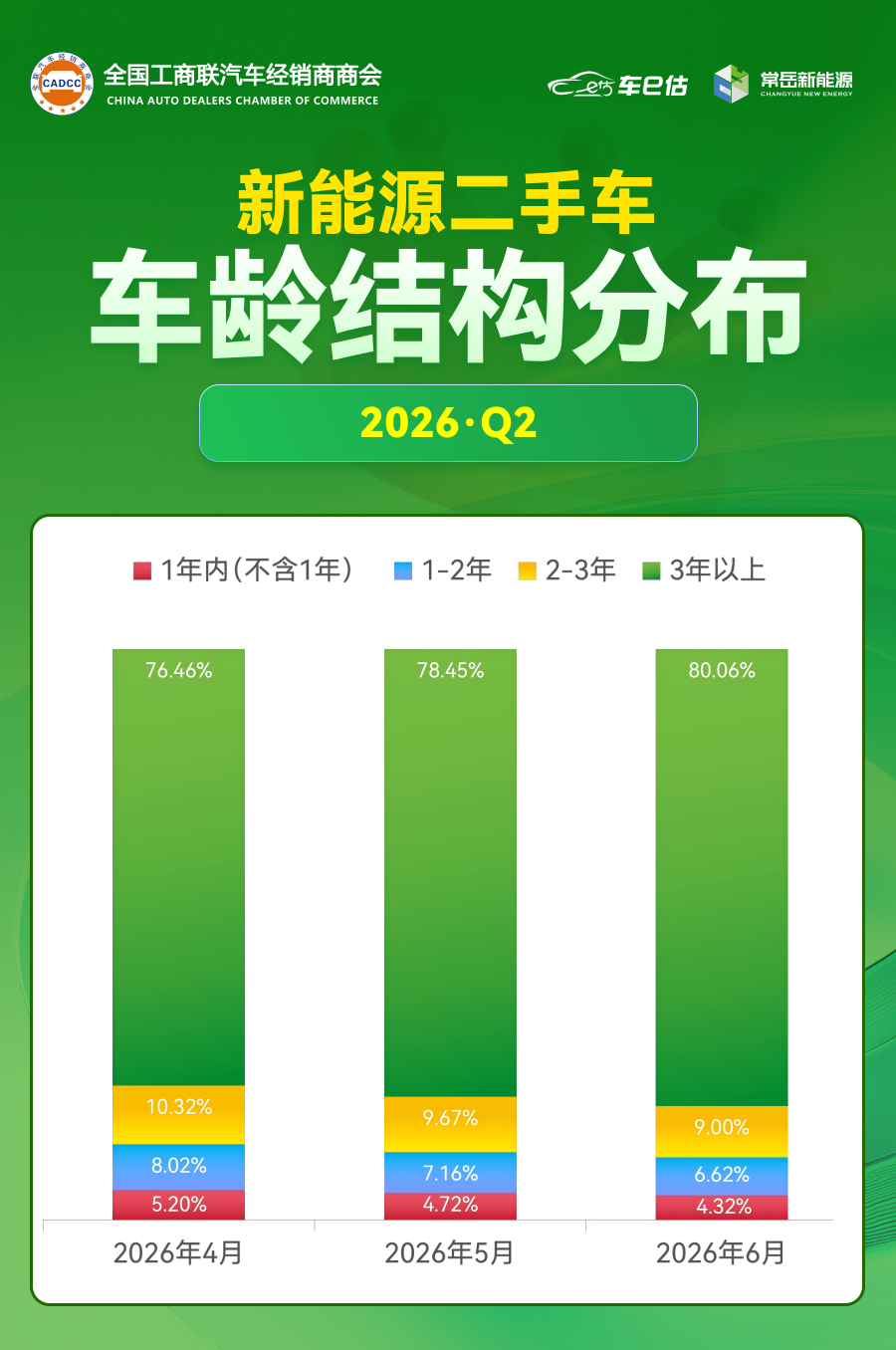

二季度市场流通车源仍以3年以上车龄为主,4到6月占比分别为76.46%、78.45%、80.06%。另外1年内、1-2年、2-3年车辆市场占比呈逐月下降趋势,1年内车辆流通占比在4.32%-5.20%区间,1-2年车辆流通占比在6.62%-8.02%区间,2-3年车辆流通占比在9.00%-10.32%区间。该现象源于早年电车集中置换、新车价格倒挂压制准新车流通、车辆质保政策限制过户等多重因素。对比一季度,3年以上车龄车辆流通占比大幅提升20%,成为市

场绝对主力,相对应1-2年、2-3年车龄市场占比回落幅度超10%,准新车供给持续收缩。

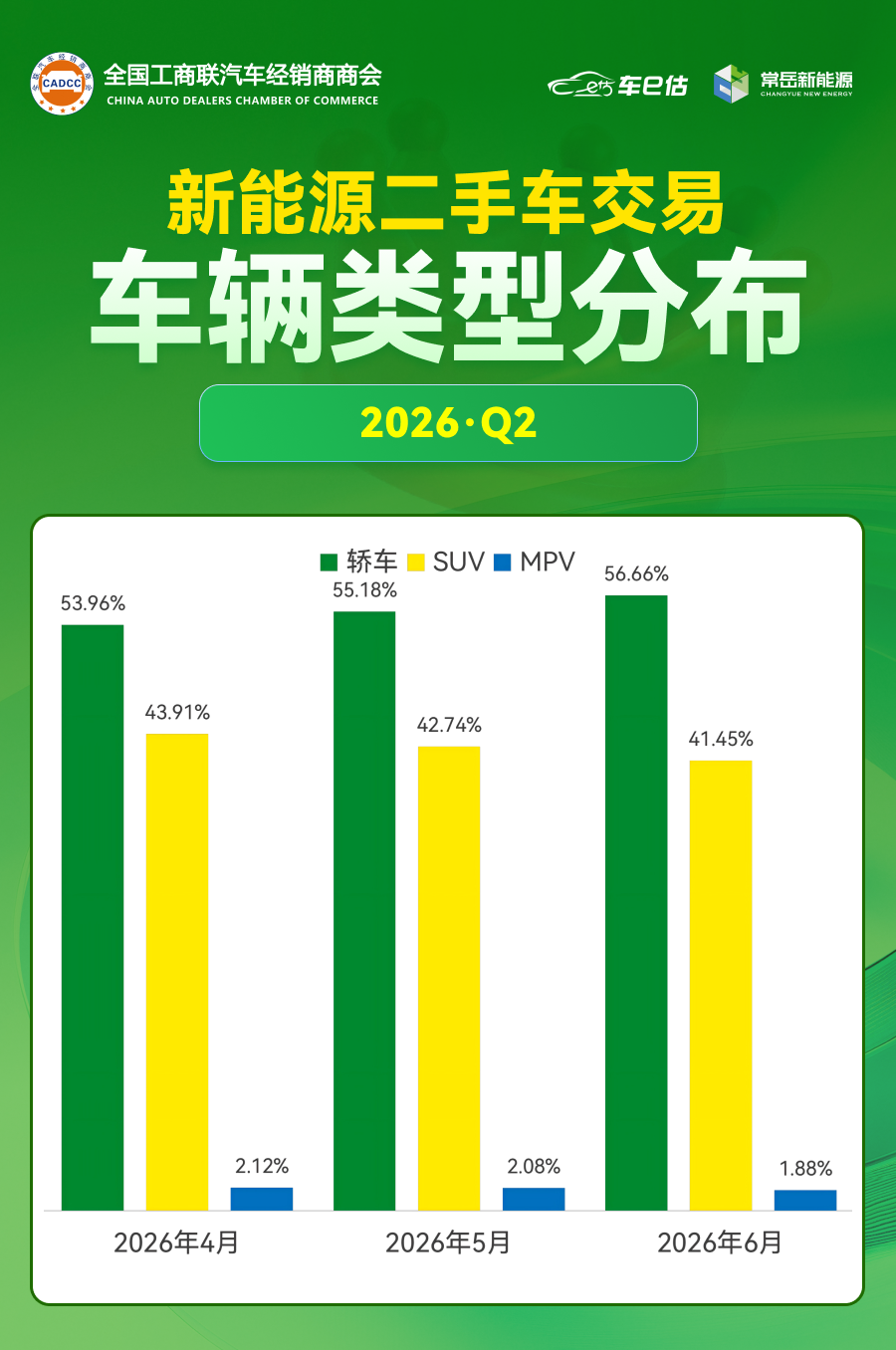

交易车辆类型分布方面,家用代步、网约车营运市场主力为轿车,供给与需求双向支撑轿车交易量。二季度轿车流通占比持续走高并反超SUV,峰值达56.66%,成为第一大交易品类。SUV新车价格内卷持续压制二手流通收益,流通占比逐月小幅回调,区间稳定在41.45%-43.91%。MPV购车预算门槛高、受众群体窄,二手流通需求稳定但体量小,占比长期维持在2%左右低位,波动微弱。

二季度纯电车型一年保值率整体位于80%以上高位,呈现整体分层下行、高端赛道结构性反转、细分价位格局重塑三大核心特征。

10万以下代步纯电赛道,榜单排名无变动,前五分别为:吉利星愿、零跑T03、比亚迪海鸥、宝骏悦也PLUS、比亚迪海豚。全部车型保值率同步下跌,跌幅区间0.9%-1.64%,反映出小型代步磷酸铁锂车型残值同步承压,但头部车型流通优势稳固。

10-25万段位中,多数车型保值率小幅下行。比亚迪元UP从88.54%降至88.37%,零跑B10和iCAR超级 V23降幅分别为0.80%和0.34%。小鹏MONA M03逆势上涨,从一季度的86.27%提升至87.30%,成为该区间唯一回暖车型。比亚迪海狮06上榜至第三,原榜单第五名firefly 萤火虫落榜,中端家用车型迭代加速。

25-40万高端纯电领域,Q1榜首特斯拉Model 3跌至第三位,Model Y从第三升至榜首,保值率大幅抬升至88.63%。小米新品YU7强势上榜至第二名,小米SU7小幅微跌,本季度保值率为84.21%。小鹏P7本季度回落1个百分点,排名末位。乐道 L60跌出前五,中型高端纯电消费偏好发生变化。

40万以上豪华纯电车型中,榜单变化明显。全新车型尊界S800因稀缺溢价,以91.01%登顶区间第一,挤压其他车型排名下滑。理想MEGA小幅微涨,本季度保值率为90.83%;腾势D9、极氪009也同步上涨。AITO M9小幅下滑1.65%,本季度排名第三。

插电混动车型榜单中,涵盖车型与第一季度榜单基本重合,仅极个别车型出现更新或排名变动。四个价格段保值率前五席位体现出极强的品牌壁垒,自主品牌头部形成残值护城河,二线、小众插混完全无缘榜单。

10万以内家用入门级别插混车型的一年保值率集中77.51%-82.44%区间。比亚迪三车型小幅回落,秦PLUS、驱逐舰05、海豹05 DM-i本季度保值率分别为82.44%、82.13%、81.46%。五菱星光保值率水平与一季度持平。奇瑞风云 A8逆势上涨,从76.48%上升为77.51%。

10-25万主流家用插混车型榜单中,比亚迪新品迭代支撑残值上行,比亚迪秦L上涨0.47%至84.78%。新增比亚迪海豹06 DM-i旅行版入榜,以83.19%成绩位列第二。方程豹豹5、坦克300新能源出现小幅走低,保值率为82.51%和81.11%。哈弗猛龙新能源属于轻越野细分独家车型,差异化优势明显,二季度保值率小幅上调。原比亚迪宋PLUS新能源被替代,反映中端家用插混产品迭代加速。

25-40万价格段内的全部车型保值率同步大幅上涨。坦克400新能源仍以86.07%的高保值率优势排名第一。排名二至四的方程豹豹8、坦克500新能源、比亚迪汉L在区间表现中涨幅显著,中高端插混残值韧性全面凸显。腾势D9则以81.85%保值率排名第五,该区间所有车型保值率均在80%以上。

40万以上插混车型中,仅坦克700微跌0.17%,但仍为全价位保值天花板。理想L9、腾势D9、方程豹豹8、岚图梦想家全部上涨,保值率为83.25%、76.89%、75.74%和68.78%。豪华MPV、旗舰越野细分赛道需求持续升温且供给有限,供小于求支撑残值上行,同时冷门车型残值同步修复。

纯电动车三年保值率榜单呈现低端代步逆势走强、中端家用小幅承压、高端三元车型严重分化四大核心特征,且榜单结构、品牌格局稳定,仅末尾车型小幅轮换。

10万级别纯电市场实现全线保值上涨,其中比亚迪海鸥和海豚包揽榜单前两名,保值率依次为68.89%、65.89%。五菱缤果由一季度62.20%上升至63.42%,

零跑T03也同步上涨0.30%。欧拉好猫因市场保有量低、维修配件供给不足跌出榜单,由细分硬派代步需求稳定的宝骏悦也取而代之。

10-25万价位以磷酸铁锂为主,受新车迭代、终端降价影响,三年长期残值承压。比亚迪和小鹏上榜的四款车型均呈现一升一降变化趋势。比亚迪秦PLUS回调0.11%,元PLUS上升0.02%。小鹏G3降至63.41%,小鹏P5小幅抬升至61.78%。末位的欧拉好猫由第四名跌至第五名末尾,三年期残值持续走弱。

25-40万纯电车型三年保值率排行榜在二季度出现两极分化,多数车型贬值。中型纯电家用SUV细分赛道竞品稀缺,特斯拉Model Y保值率小幅上行至66.19%,但特斯拉Model 3回调0.68个百分点。因同价位三元锂车型长期日历老化、循环衰减差异放大,老旧平台车型残值加速走弱。小鹏X9、腾势D9、极氪001保值率同步下跌。

40万以上豪华旗舰纯电赛道中,稀缺越野车型走强,特斯拉Model X大幅上行,从60.86%上升至62.78%。而大型豪华MPV因电池衰减、维修成本高,三年残值持续缩水,二季度出现全线贬值趋势。保时捷Taycan、腾势D9、极氪009、岚图梦想家同步走低,其中岚图梦想家跌幅最大,为2.57%。

插电混动车型三年保值率环比Q1普遍同步下行,无任何价位段整体走强。榜单结构稳定,仅内部数值下滑,无大规模车型替换,证明头部车型保有量、售后渠道形成牢固保值护城河。

10万入门插混车型榜单中,比亚迪牢牢占据前二席位但保值率略有回调,比亚迪驱逐舰05和秦PLUS保值率分别为57.07%、55.72%。奇瑞风云A8、蓝电E5因保有量偏低、售后网点覆盖不足等因素,保值率小幅走弱,跌幅不超过1%。榜单中仅吉利帝豪L HiP小幅逆势上涨,由42.24%抬升至43.36%。

10-25万主流家用插混赛道由比亚迪包揽前五,但受新车迭代形成代差压制,以及终端价格战持续冲击估值锚点等影响,所有车型保值率全线下跌。尺寸越大、上市越早车型跌幅越高,比亚迪宋Pro跌幅最大,唐次之,跌幅分别为3.49%和3.07%。比亚迪宋PLUS、汉、护卫舰07本季度保值率成绩为56.52%、54.54%和47.11%。

25-40万价格段中,硬派越野插混细分赛道无直接竞品,且维保服务完善,其抗跌性远强于同价位MPV。因此坦克500新能源保值率虽有下滑,仍以65.85%成绩断层领先。MPV、家用六座车型跌幅显著大于越野车型,其中腾势D9、传祺E9、魏牌蓝山多为商务营运场景,买家电池维修顾虑极强,车商大幅压价,这三款车型保值率依次为55.39%、52.03%、50.26%。魏牌摩卡新能源则以48.46%排名第五。

40万以上进口豪华保时捷持续领跑前二,但Q2进口豪华插混终端小幅优惠,叠加新款换代,三年估值同步下调。保时捷Cayenne新能源和Panamera新能源的保值率分别为65.56%和61.75%。理想L9因家用六座细分赛道需求刚性,以及拥有完善电池维保、保值回购政策,在本系列中跌幅最小仅2.29%。奔驰E级新能源和雷克萨斯RX新能源二季度跌幅超3个百分点,保值率为58.62%和51.67%。

一年期网约车保值率榜单中,全榜单车型Q2保值率全部环比Q1下滑,榜单结构大幅洗牌。特斯拉Model 3、ModelY稳居前两位,虽跌幅显著,但保值率仍保持在70%以上。比亚迪秦PLUS终端优惠温和,微降1.13%。埃安AION RT新品挤入第四,流通热度快速上升。而因品牌网约车保有量持续萎缩,二手流通渠道少,零跑C11由第三跌至第五,大幅贬值后保值率为62.30%。

三年期网约车保值率整体持续下行,该阶段是网约车残值断崖下跌临界点,保值率整体集中在40%-61%区间。特斯拉Model Y 、Model 3位列第一二名,Model 3三年保值率小幅逆势上涨至60.62%,Model Y流通需求弱于Model 3,小幅下滑0.56%。比亚迪秦PLUS保值率几乎持平,稳居第三。埃安 AION Y、比亚迪汉同步回调,依次为44.03%、40.99%。

二季度榜单头部格局高度固化,特斯拉、比亚迪牢牢占据核心席位。特斯拉Model Y 、Model 3,比亚迪秦PLUS、汉、宋PLUS新能源维持原有排名,是全市场关注度最稳定的核心流通车型,覆盖高端家用SUV、家用轿车主流需求。中段车型位次轮换,埃安AION Y流通量持续提升,上升至第六位;小米SU7因新车型分流,热度小幅回落至第七。比亚迪宋Pro新能源维持第八位,热度平稳。榜单尾部出现车型替换,比亚迪秦L、小鹏P7出榜;五菱宏光MINIEV、腾势D9入榜,下沉市场低端代步和高端MPV热度增长。

南方市场新能源二手车热销榜单中,三元锂、磷酸铁锂均衡,城市短途纯电优先。原Q1上榜车型中,小米SU7由第五降至第六,五菱宏光MINIEV由第九上升至第八。新增上榜车型包括埃安AION Y、小鹏 P7、比亚迪元PLUS和唐新能源,四款新增车型集中落在10-25万家用区间,体现南方市场三大消费变化。一是预算提升,消费者愿意加价换取更优的续航、空间和稳定电池;二是使用场景从短途代步延伸至多元场景;三是续航门槛抬高,长续航车型成为标配。

而特斯拉Model Y和Model 3、比亚迪秦PLUS和汉在南北市场均稳居前四,属于跨区域流通硬通货。另外在北方市场中,比亚迪另外两款车型宋PLUS新能源、宋Pro新能源在二季度排名有所下滑,位列第五、第六名。整体来看,比亚迪全系插混、刀片电池车型牢牢占据北方二手主流市场。第七名的腾势D9销量略有回落,但仍满足北方MPV商务刚需。第八和第九名为新增上榜车型,比亚迪秦 L新款激活置换需求,五菱宏光MINIEV补充低价代步市场。排名末位为小米SU7,因北方插混偏好更强,纯电运动轿车受众狭窄,排名大幅下滑。

在新能源汽车的使用过程中,电池的衰减并非匀速递减的趋势,而是呈先快后稳双阶段特征。前3年因早期车型热管理设计短板以及高频快充等损耗影响被放大,导致不可逆损耗集中爆发,电池平均SOH从新车的100%降至92.31%,是电池衰减最快阶段。3年后随着电芯自然日历老化,进入匀速缓慢衰减通道。3–5年车龄和5年以上车龄的电池衰减速率接近,年均衰减均不超过2.5%。超过5年车龄的车辆,电池平均SOH为82.98%,已临近80%的更换临界线。在此阶段,电池安全、残值、动力衰减风险同步上升,形成置换窗口期,带动新能源新车、电池回收双重需求。

行驶里程本质是充放电循环总量,随着里程增长对电池健康度持续产生影响。0-5万公里车辆的循环次数少,平均SOH为93.76%,处在高健康区间。10万公里是电池SOH跌破90%的关键临界点,该里程区间电池仍处于健康水平。受持续充放电循环损耗影响,5-10万公里车辆电池平均SOH降至88.57%,10-15万公里平均SOH则回落至86.18%,车辆残值还处于正常折旧范围,建议日常可多注意电池养护。当行驶里程达到15万公里以上时,电池进入高风险分水岭并加速衰减区间,平均SOH骤降至82.68%,面临退化压力。建议各产业链主体按里程分阶段建立分层管控、检测、养护、定价机制,如行驶里程达到10万公里左右进行首次电池健康检测,达到15万公里后进行电池深度检测以评估置换需求。

通过比较两类电池的各项数据,可以发现磷酸铁锂电池平均SOH高出三元锂电池2.87个百分点,核心源于磷酸铁锂晶体结构稳定、循环寿命更长、日历老化损耗更低,家用低里程场景衰减更平缓。但三元锂电池的平均里程接近15万公里,磷酸铁锂电池平均仅11.26万公里,也反映出里程负荷差距是两类电池SOH直观分化的核心变量。引入电池平均衰退倍率指标,磷酸铁锂电池为1.89、三元锂电池为1.98,二者的实际电池衰退倍率差距收窄,差值仅 0.09,磷酸铁锂仅小幅领先。说明在同等行驶里程、一致充放电强度条件下,二者老化速度接近。建议低里程家用场景优先选择磷酸铁锂,SOH 保持更好、维保风险更低;高里程高频用车场景下,三元锂综合耐用性更适配长期高强度循环。

数据显示,全里程段营运车的电池健康度全面低于非营运车,反映出营运车与家用车的电池性能差异。0-5万公里、10-15万公里、15万公里以上区间,两者平均SOH差值稳定,分别为2.20%、2.47%、2.19%。5-10万公里区间衰减差距达到峰值4.49个百分点,是高强度营运工况损耗集中爆发阶段。

营运车辆长期满负荷连续运转,高低温循环、频繁大功率充放电造成不可逆锂损耗持续累积。因此建议相关运营平台和车企需搭建常态化电池检测、电池管理体系,提供更多电池维保相关服务,延缓高强度衰减。另外,营运二手车残值评估时,不能仅看表显里程,应综合真实里程溯源与实测电池SOH数据,警惕高里程营运车辆的调表风险。

随着里程数增加,调表率风险也逐步增高。0-5万公里车辆调表率为0.61%,该阶段属于低里程准新车,调表行为极少,电池损耗与表显匹配度高。5-10万公里调表率小幅抬升至1.37%,进入二手车流通主力区间,存在人为压低里程溢价动机。10-15万公里调表率与5-10万公里基本持平,属衰减明显、折价幅度扩大区间,调表牟利风险呈缓增态势。15万公里以上车辆调表率为3.72%,达到低里程区间调表率的6倍以上。该阶段为电池高风险分水岭,部分车商通过下调表显里程掩盖重度损耗,抬高售价。

在新能源二手车交易过程中,除了关注电池健康度数据外,还需核验车辆真实里程情况,规避购车人、金融机构因使用表显里程单一评估而低估电池安全与残值风险的隐患。必要时可加强数据溯源与电池健康度的深度检测,弥补仅凭外观或维保记录验车的漏洞。

★本报告将定期发布,以飨读者

全国工商联汽车经销商商会:田芳 13381106023

车e估:郑思曦 13553365336